Riesgo de Mercado para Excel v 5.0

DESCRIPCIÓN

¿QUÉ ES?

Es una herramienta parametrizable a la realidad de cualquier institución o empresa y permite a los usuarios de la misma, realizar mediciones por riesgo de mercado.

El módulo fue desarrollado considerando las mejores prácticas, las recomendaciones de Basilea II y III y la realidad latinoamericana, para poder realizar una adecuada medición del riesgo de mercado, considerando la volatilidad en las series, los cambios en tasas por una parte y los cambios en tipo de cambio por otro, así como los supuestos de renovación, crecimiento, pre-cancelación, de tal forma que se pueda identificar, medir, controlar, mitigar, y monitorear este riesgo.

¿PARA QUÉ SE USA?

Esta poderosa y amigable herramienta, permite a usuarios realizar:

- Cálculo del Margen Financiero en Riesgo Estático y Series de Tiempo Monte Carlo

- Cálculo del Valor Patrimonial en Riesgo Estático y Series de Tiempo Monte Carlo

- Cálculo de la Afectación por Tipo de Cambio Series de Tiempo Monte Carlo

¿CUÁL ES EL CONTENIDO TÉCNICO?

El software contiene los siguientes sub módulos:

- Medición del Riesgo de Tasas de Interés

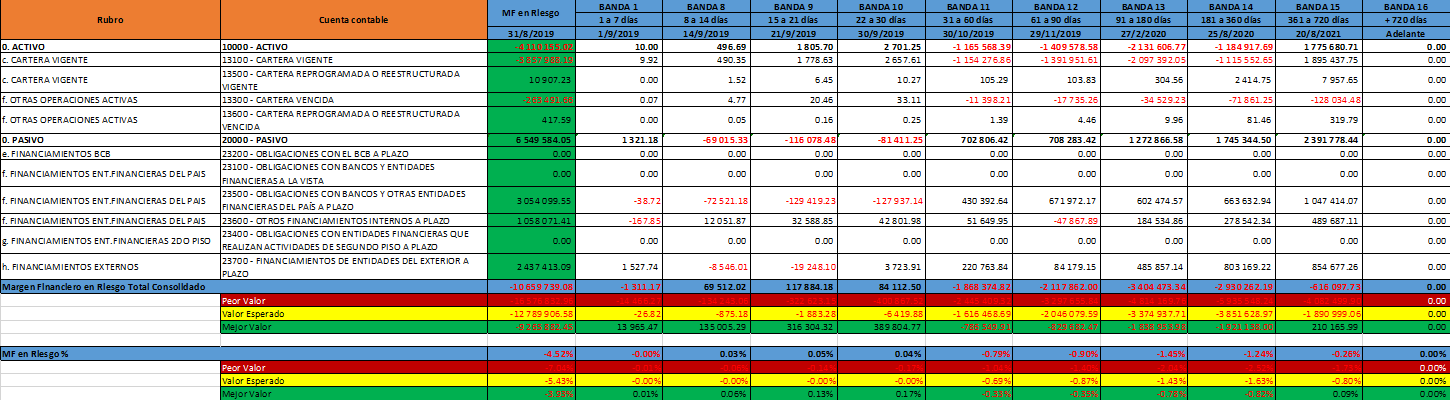

- Margen Financiero en Riesgo Estático

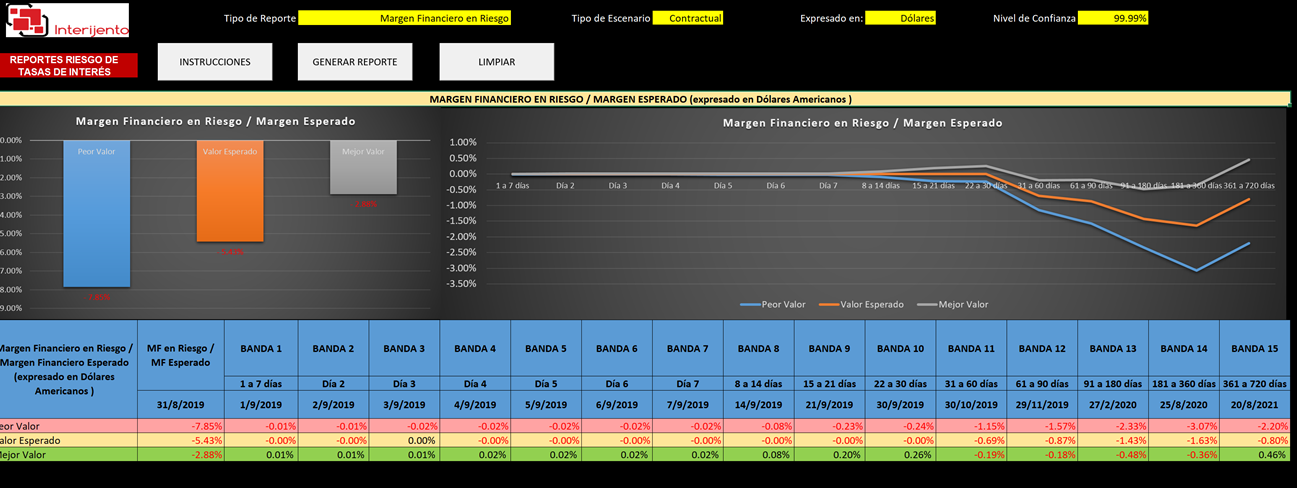

- Margen Financiero en Riesgo con Series de Tiempo Monte Carlo

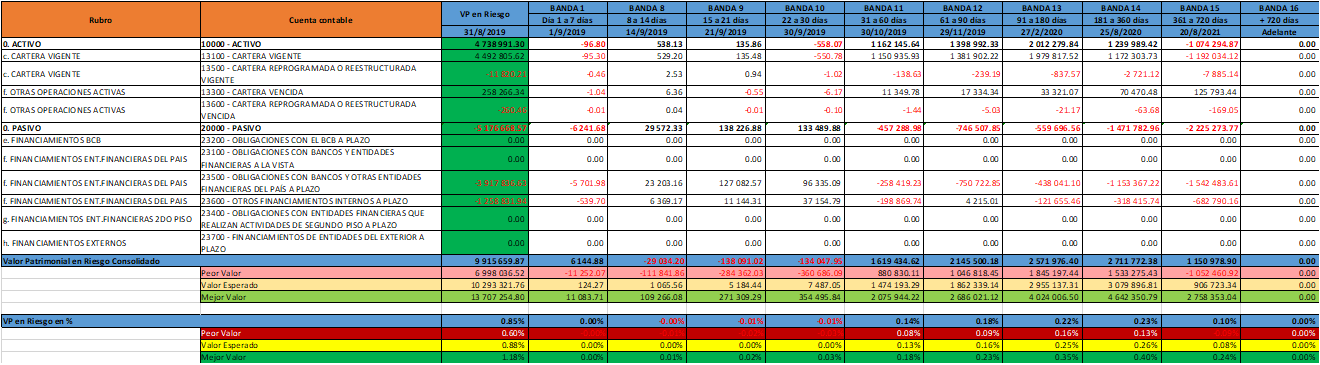

- Valor Patrimonial en Riesgo Estático

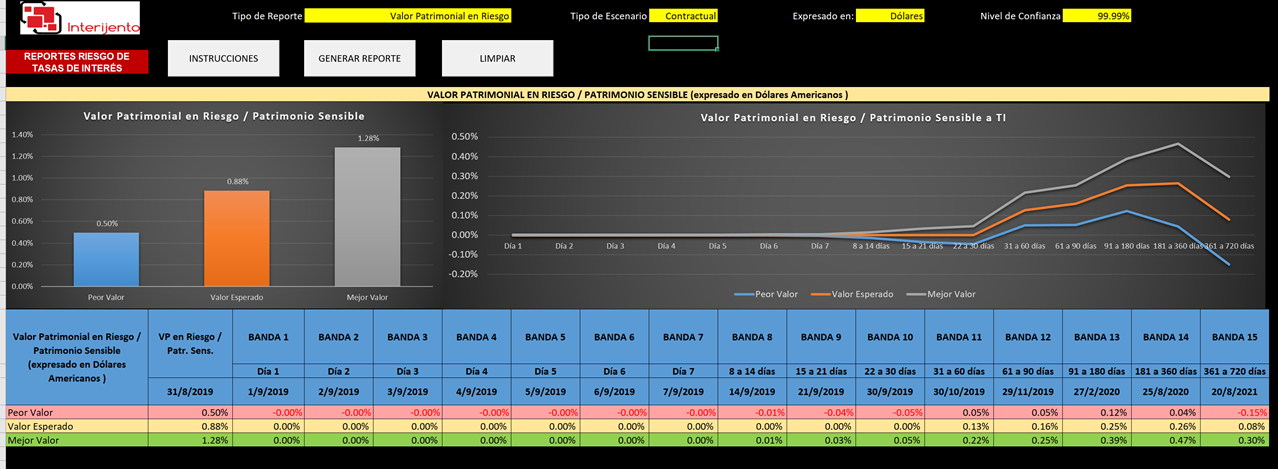

- Valor Patrimonial en Riesgo con Series de Tiempo Monte Carlo

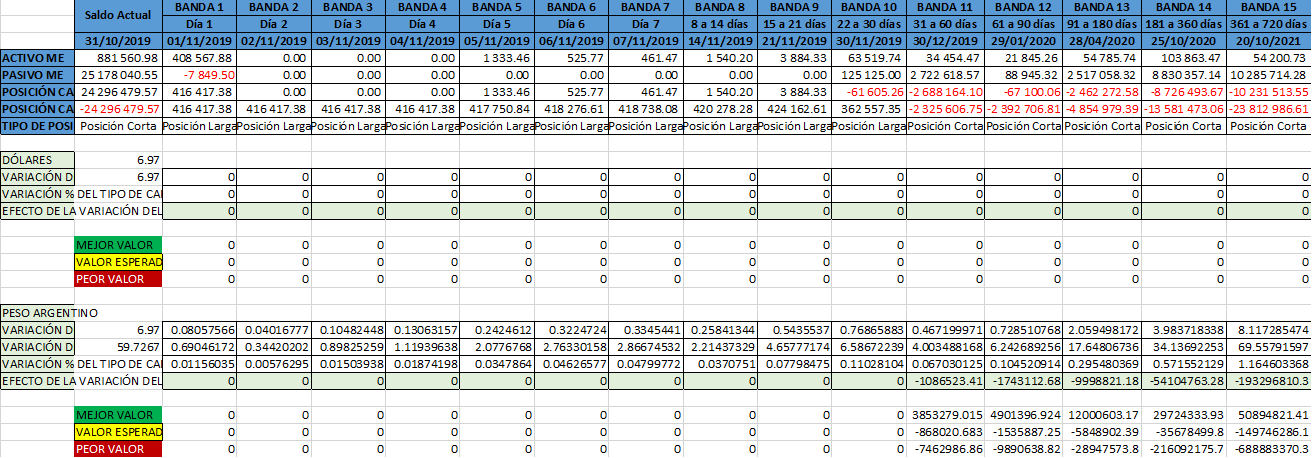

- Medición del Riesgo de Tipo de Cambio

El sub módulo del Riesgo de Tasas de Interés contiene:

- Importación de BD y adecuación del software a los nombres de los campos de las bases de datos.

- Parametrización de productos sensibles a tasas de interés

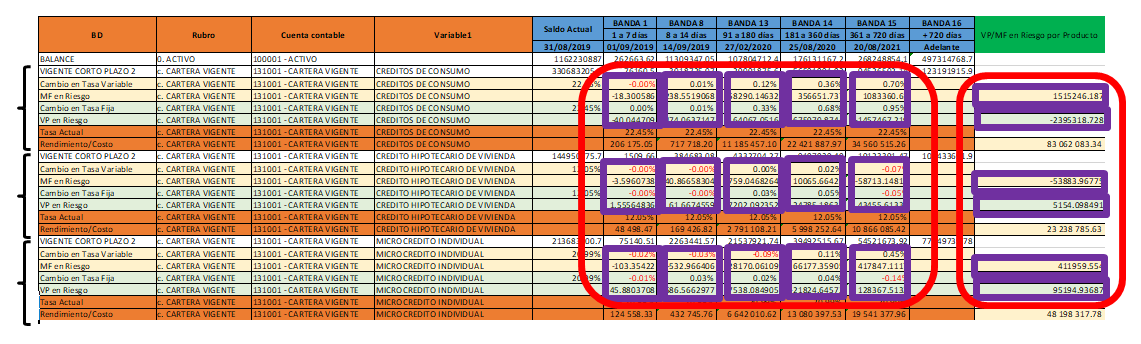

- Parametrización de variables y cuentas contables a ser empleadas para la distribución de bandas de tiempo

- Parametrización del número y tamaño de bandas de tiempo

- Cuadre automatizado con balance general

- Cálculo automático del período cerrado en fracción de años

- Distribución en Bandas de Cajas de cuentas de vencimiento incierto por simulaciones de monte carlo

- Distribución automática en bandas de tiempo de cuentas de vencimiento cierto de productos sensibles a tasas de interés

- Generación del escenario contractual analítico por moneda y consolidado

- Proyección de morosidad, prepagos/precancelaciones, renovaciones y recuperaciones en base a series de tiempo monte carlo

- Generación del escenario esperado analítico con simulación de monte carlo por moneda y consolidado

- Proyección de crecimiento de activos y pasivos en base a series de tiempo monte carlo

- Generación del escenario dinámico analítico con simulación de monte carlo por moneda y consolidado

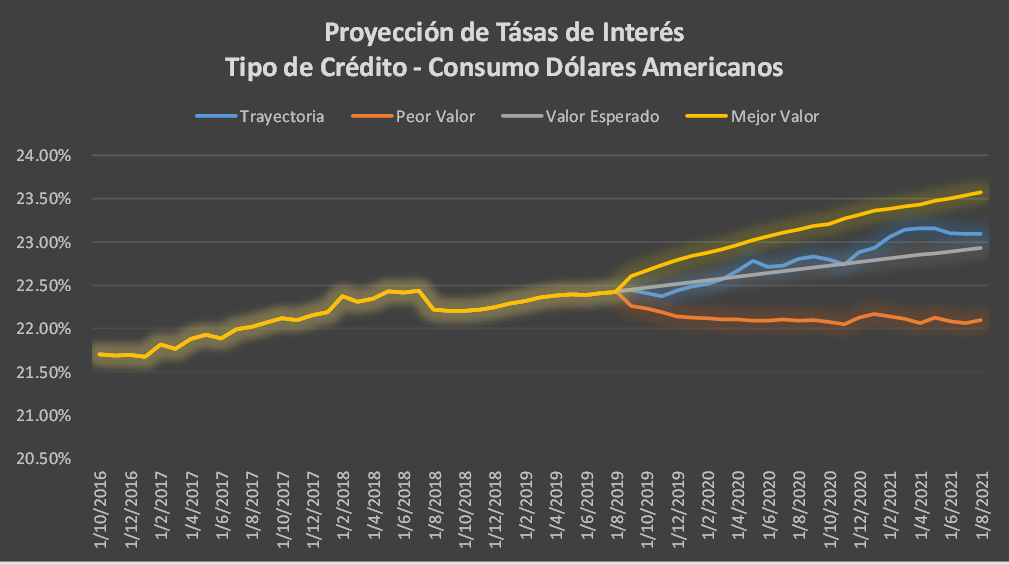

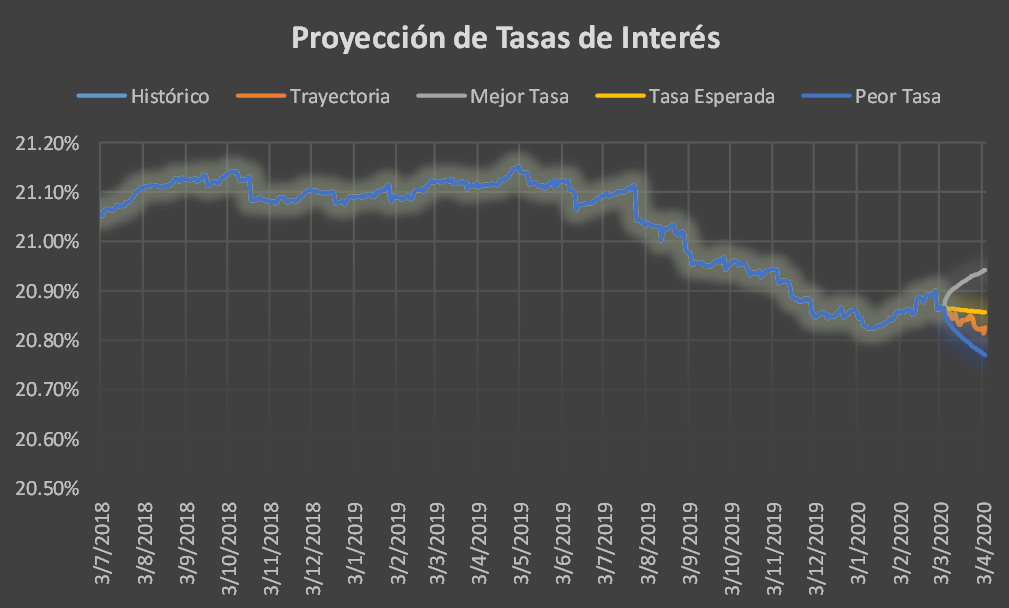

- Proyección de tasa de interés variables en base a Series de Tiempo Monte Carlo con correlaciones entre tasas

- Proyección de tasa de interés fijas de mercado en base a Series de Tiempo Monte Carlo con correlaciones entre tasas

- Proyección de tasas de interés fijas internas (como proxy del movimiento de tasas de interés de mercado) en base a Series de Tiempo Monte Carlo con correlaciones

- Cálculo de afectación por banda y por producto del margen financiero en riesgo cerrado y abierto, así como del valor patrimonial en riesgo

- Cálculo del cambio en el Margen Financiero basado en afectaciones por productos del Activo y Pasivo para el período cerrado y afectados por movimientos de la TRE.

- Cálculo del cambio en el Margen Financiero basado en afectaciones por productos del Activo y Pasivo para el período abierto y afectados por movimientos de reprecios en productos de tasa fija considerando el crecimiento (escenario dinámico) como factor de análisis.

Margen Financiero en Riesgo Monte Carlo Mejores Prácticas

- Cálculo del cambio en el Valor Patrimonial en Riesgo basado en afectaciones por productos del Activo y Pasivo para el período cerrado y afectados por movimientos de mercado de las tasas de interés fijas.

Valor Patrimonial en Riesgo Monte Carlo Mejores Prácticas

- Cálculo de la tasa de descuento por moneda para la entidad.

- Cálculo del Margen Financiero en Riesgo basado en Series de Tiempo Monte Carlo, por Moneda y Consolidado, bajo escenario contractual, esperado y dinámico.

- Cálculo del Valor Patrimonial en Riesgo basado en Series de Tiempo Monte Carlo, por Moneda y Consolidado, bajo escenario contractual, esperado y dinámico

- Generación de Reportes Gerenciales

- ✓ Efecto del Margen Financiero en Riesgo por Banda y Total, con cálculo de pérdida esperada, inesperada (lo que dejo de ganar).

- ✓ Efecto del Valor Patimonial en Riesgo por Banda y Total, con cálculo de pérdida esperada, inesperada.

- ✓ Efecto del Margen Financiero en Riesgo por Banda y Total, con cálculo de pérdida esperada, inesperada (lo que dejo de ganar).

El sub módulo del Riesgo de Tipo de Cambio contiene:

- Importación de BD y adecuación del software a los nombres de los campos de las bases de datos.

- Parametrización de variables y cuentas contables a ser empleadas para la distribución de bandas de tiempo

- Parametrización del número y tamaño de bandas de tiempo

- Cuadre automatizado con balance general

- Distribución en Bandas de Cajas de cuentas de vencimiento incierto por simulaciones de monte carlo

- Distribución automática en bandas de tiempo de cuentas de vencimiento cierto

- Generación del escenario contractual analítico por moneda

- Proyección de morosidad, prepagos/precancelaciones, renovaciones y recuperaciones en base a series de tiempo monte carlo

- Generación del escenario esperado analítico con simulación de monte carlo por moneda

- Proyección de crecimiento de activos y pasivos en base a series de tiempo monte carlo

- Generación del escenario dinámico analítico con simulación de monte carlo por moneda

- Proyección de tipo de cambio por moneda en base a Series de Tiempo Monte Carlo con correlaciones entre monedas

- Cálculo de medición del riesgo de tipo de cambio en base a Series de Tiempo Monte Carlo con correlaciones entre monedas

- Generación de escenarios basados en volatilidades de países vecinos, o de índole comercial con Bolivia para generación de escenarios basados en movimientos diferentes a un tipo de cambio estático.

- Generación de Reportes Gerenciales

- ✓ Efecto del Tipo de Cambio como pérdida o ganancia para la entidad por moneda, considerando la pérdida esperada por tipo de cambio así como la pérdida inesperada.

- ✓ Efecto del Tipo de Cambio como pérdida o ganancia para la entidad por moneda, considerando la pérdida esperada por tipo de cambio así como la pérdida inesperada.