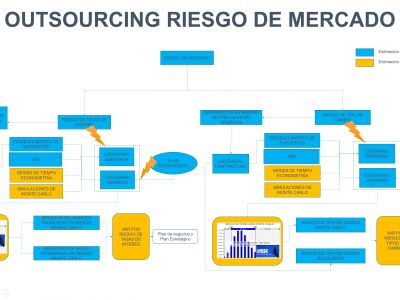

Otros Servicios

Medición Cuantitativa del Riesgo de Crédito

INTRODUCCIÓN

Los modelos internos de riesgo de crédito apoyan a la planeación estratégica basada en riesgos, mediante la generación de información como ser: probabilidad de incumplimiento, pérdida dado el incumplimiento, exposición al momento del incumplimiento, pérdida esperada, pérdida inesperada e indicadores de rentabilidad ajustados a riesgos además de reportes por operación, cliente, sector económico, sucursal, agencia, oficial de crédito y tipo de crédito, entre otros.

Las metodologías cuantitativas se deben basar en las mejores prácticas, como ser modelos estadísticos, econométricos, de simulaciones de Montecarlo, de optimización y de inteligencia artificial.

Dicha información permite, diversificar el riesgo y generar modelos de optimización de concentración de cartera para seleccionar la mejor combinación de atención a sectores, regiones, y productos que maximicen las utilidades ajustadas a riesgos además de poder generar políticas de incentivos para la gestión comercial, pero con ajustes de modelos ex ante, desarrollando una cultura de riesgos dentro de la gestión comercial.

Los resultados permiten conocer a sus clientes e identificar las razones y motivos que hacen que una persona incumpla y así minimizar la pérdida esperada e inesperada de la institución, así como poder ordenar a sus clientes en función de la rentabilidad ajustada a riesgos y valor económico añadido (ajustado a riesgos) para conocer a los mejores clientes y generar políticas de fidelización así como de atención al cliente para poder generar venta cruzada a los mejores clientes y políticas de cobranza y seguimiento para aquellos que tienen mayor riesgo de incumplimiento y poseen saldos elevados.

Asimismo, los resultados permiten identificar las operaciones de los clientes que cuenten con un mayor riesgo de crédito y por ende con los cuales se debe tener un mayor cuidado al momento de identificar problemas de desviaciones o incumplimientos con las políticas crediticias y procedimientos establecidos y/o con sanas prácticas de otorgación y administración de créditos.

Además, estos modelos sirven para generar un sistema de calificación interna, y generar las previsiones y requerimientos de capital óptimos para la entidad en función al verdadero nivel de riesgo que afronta la institución; también, permite definir el apetito al riesgo de crédito y generar una buena calificación por parte de las empresas calificadoras de riesgo minimizando de esta forma el riesgo reputacional de la institución.

En ese sentido, INTERIJENTO S.R.L. tiene la complacencia de presentar el contenido técnico del proyecto “MEDICIÓN CUANTITATIVA DEL RIESGO DE CRÉDITO”.

ESQUEMA TÉCNICO DEL MODELO

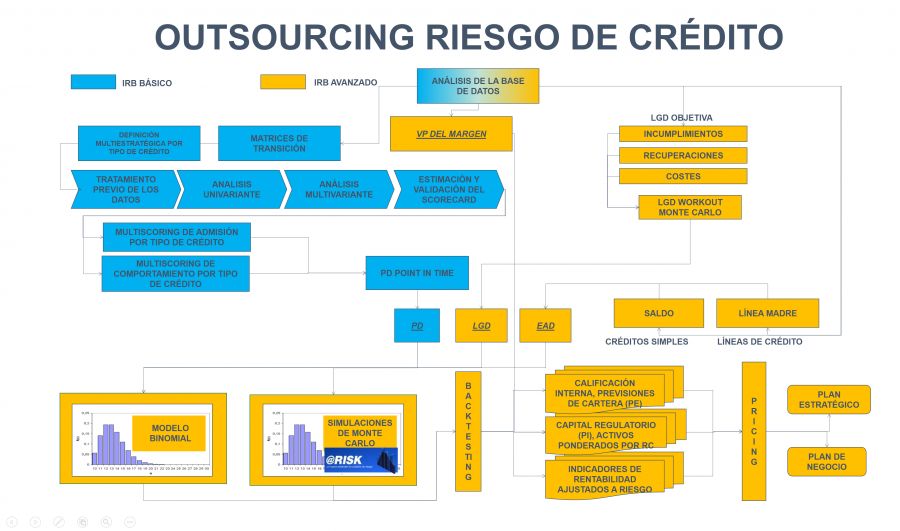

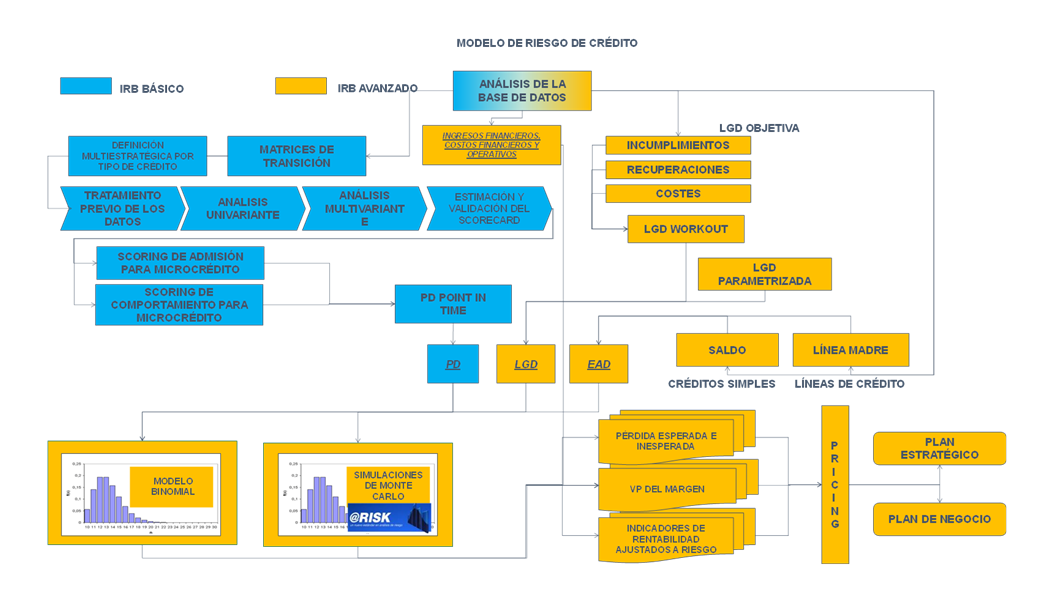

Para alcanzar una eficiente gestión de diseño, desarrollo, monitoreo y aplicación del Modelo de Riesgo de Crédito, es necesario considerar el esquema técnico de la presente consultoría basada en el siguiente gráfico:

MODELOS DE RIESGO DE CRÉDITO

En este caso si se desea afectar el plan estratégico o plan de negocio de la entidad en base a un análisis de riesgo de crédito, se debe realizar pensando en modelos ex ante para la toma decisión a futuro, los mismos deben permitir optimizar la rentabilidad ajustada a riesgo de crédito en base a indicadores de rentabilidad ajustados a riesgo de crédito.

La pérdida esperada e inesperada debe ser calculada en función de los tres componentes principales como ser Probabilidad de Incumplimiento (PD), Pérdida dado el Incumplimiento (LGD) y Exposición al momento del Incumplimiento (EAD).

La PD a su vez debe ser calculada por medio del uso de modelos scoring y mejor aún si están hechos con modelos multiscoring.

La LGD debe estar realizado por medio de la metodología WorkOut.

La EAD debe estar calculada por medio de la metodología CCF en el caso de líneas de crédito o tarjetas de crédito y el Saldo en el restante.

El Valor Presente del Margen en base al análisis de ingresos financieros por cartera de créditos, costos financieros por captación y costos operativos.

Los indicadores de rentabilidad ajustados a riesgos deben ser calculados en base a los cálculos previos.

De esta forma se posee un modelo completo para la toma de decisión ajustada a riesgo de crédito.

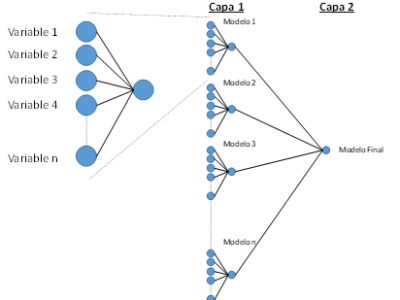

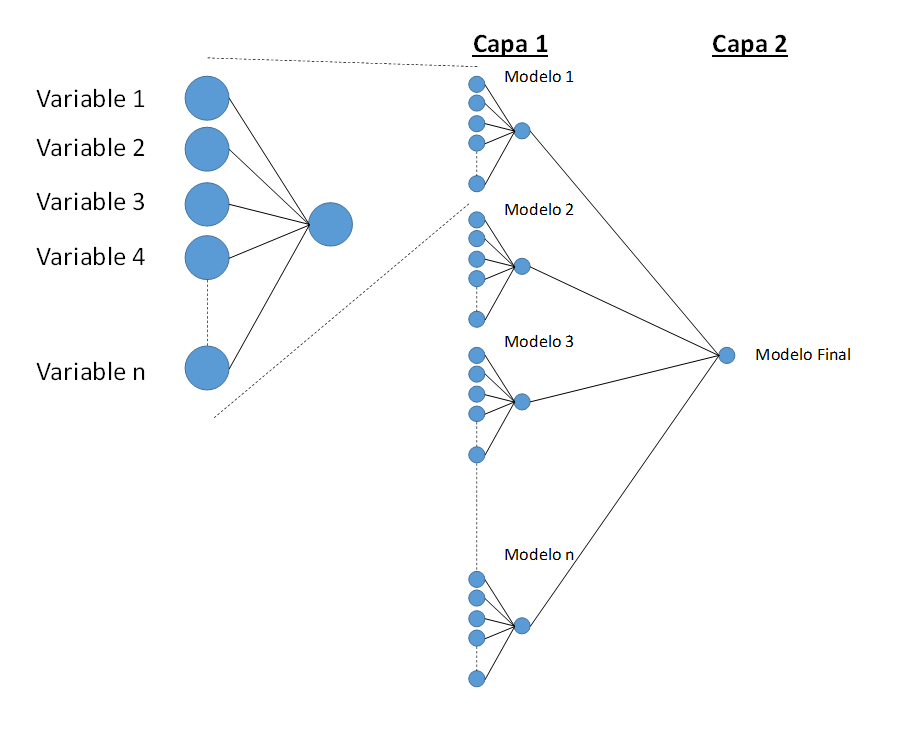

CÁLCULO DE PDs EN BASE A MODELOS MULTISCORING

La PD es La probabilidad de que un Instrumento Financiero, en este caso un crédito, o una contraparte incumpla en un horizonte de tiempo (en Basilea II se estipula 1 año).

El horizonte de tiempo está dado por las características que posea el tipo de crédito. En créditos agrícolas lo podemos redefinir como:

La probabilidad de que una operación entre en incumplimiento en los siguientes 2, 5, 10, etc. PAGOS.

Por ejemplo, si la Probabilidad de Incumplimiento (PD) de un Crédito es 2%, esto significa que existe una relación de 2 a 100 de que el Prestatario incumpla en los próximos n pagos.

Considerando que la entidad ya posee las ecuaciones para el cálculo de la probabilidad de incumplimiento, donde se recomiendan que las mismas se basen en un modelo multiscoring de dos capas, la presente etapa considera la transformación de los scores a nivel de cliente a probabilidades de incumplimiento a nivel de de operación, para su aplicación en el cálculo de la pérdida esperada e inesperada.

Cabe señalar que esta etapa considera las siguientes actividades:

Cálculo de scorings en primera capa para cada cliente por:

- Tipo de cliente

- Tipo de crédito

- Tipo de Estrategia

- Cálculo de scorings en segunda capa para cada cliente por:

- Tipo de cliente

- Tipo de Crédito

- Transformación de scorings a probabilidades de incumplimiento por:

- Tipo de cliente

- Tipo de crédito

- Distribución de la población por rangos de probabilidades de incumplimiento y validación de los cálculos realizados

- Back Testing de los cálculos realizados

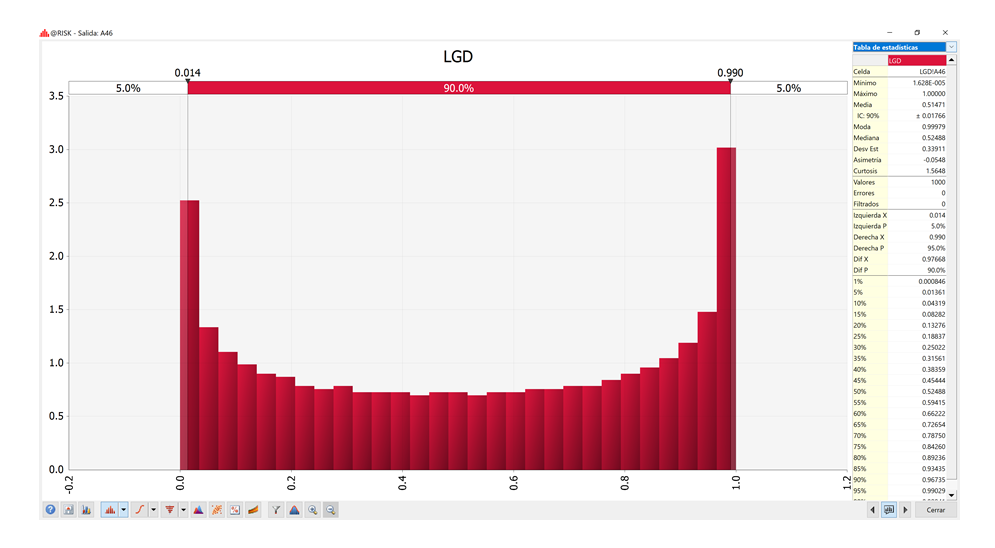

CÁLCULO DE LGD

El cálculo de la LGD, primeramente, debe enfocarse en la metodología para poder capturar el cálculo correcto de la misma en diferentes fechas de corte con todos los clientes que entraron en incumplimiento, razón por la cual, tener clara la figura de que representa incumplimiento en la entidad es sumamente importante, situación que es apoyada por la consultora para dicha definición.

En ese sentido se realizarán las siguientes actividades:

- Se determinará la cantidad de tiempo necesario por tipo de crédito para poder generar la información temporal suficiente como para poder trabajar los modelos de LGD.

- La LGD será trabajada en base a una metodología Workout para su cálculo y medición por fecha de corte analizada, considerando los siguientes aspectos:

- Número de recuperaciones

- Valor de las recuperaciones traídas a valor presente

- Costos de recuperaciones traídas a valor presente

- Exposición al momento del incumplimiento

- Consideración de la Tasa de descuento

- Consideración de los ciclos de default

- En base al cálculo anterior se empleará funciones de distribución aplicadas a dicha metodología divididas por tipo de crédito por tipo de garantía.

CÁLCULO DE EAD

La Exposición al Momento del Incumplimiento (EAD), representa el saldo expuesto al momento del incumplimiento, por tanto, en la mayoría de los casos el mismo es calculado o empleado por el Saldo, sin embargo, existen tipos de crédito o productos de la cartera que poseen características distintas, como ser el caso de tarjetas de crédito o líneas de crédito que hacen que el cálculo de la EAD de las mismas sea distinto, ya que se desconoce el saldo que puede estar expuesto al momento del incumplimiento.

Para estos casos se realizan las siguientes actividades:

- Cálculo del Credit Conversion Factor en base a modelos econométricos para los tipos de crédito que sean revolventes.

- Aplicación de los cálculos realizados para poder calcular la EAD en cada operación a ser analizada.

CÁLCULO DE LA PÉRDIDA ESPERADA E INESPERADA

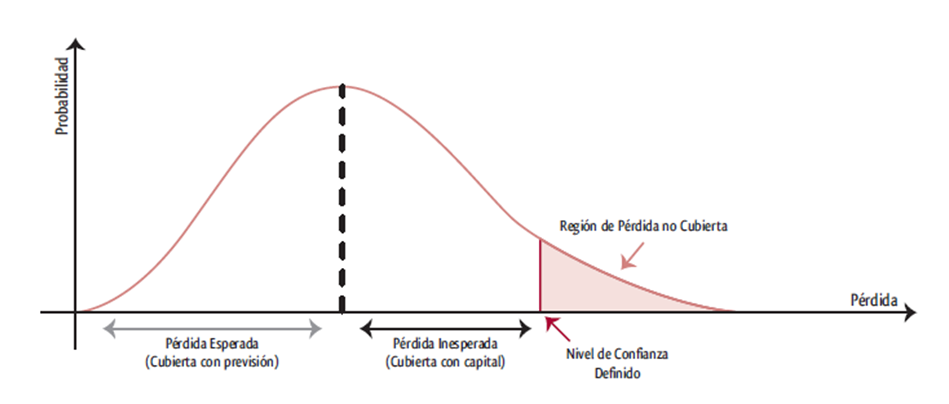

En la presente consultoría se define a la pérdida esperada como el valor esperado de pérdida por riesgo crediticio en un horizonte de tiempo determinado, resultante de los siguientes componentes: la probabilidad de incumplimiento, el nivel de exposición en el momento del incumplimiento y la severidad de la pérdida.

En ese sentido, la pérdida esperada será calculada para cada operación de la entidad en función de los desarrollado en base a los modelos internos determinados.

Asimismo, para calcular la pérdida inesperada se debe trabajar el Valor en Riesgo de Crédito que representa la máxima pérdida posible a un nivel de confianza determinado en un horizonte de tiempo dado o para una cartera específica dada.

En simultáneo, la pérdida inesperada es una medida de dispersión respecto a la media de las pérdidas por riesgo de crédito. Su cálculo se realiza al momento de restar la pérdida esperada del VaR de Crédito a un nivel de confianza determinado por la entidad para una cartera específica en una fecha de corte dada en un horizonte de tiempo de análisis.

El cálculo de pérdida esperada e inesperada se realizará por medio de modelo binomial y por medio de simulaciones de monte carlo, para el cálculo de las operaciones como para el cálculo de pérdidas inesperadas agregadas.

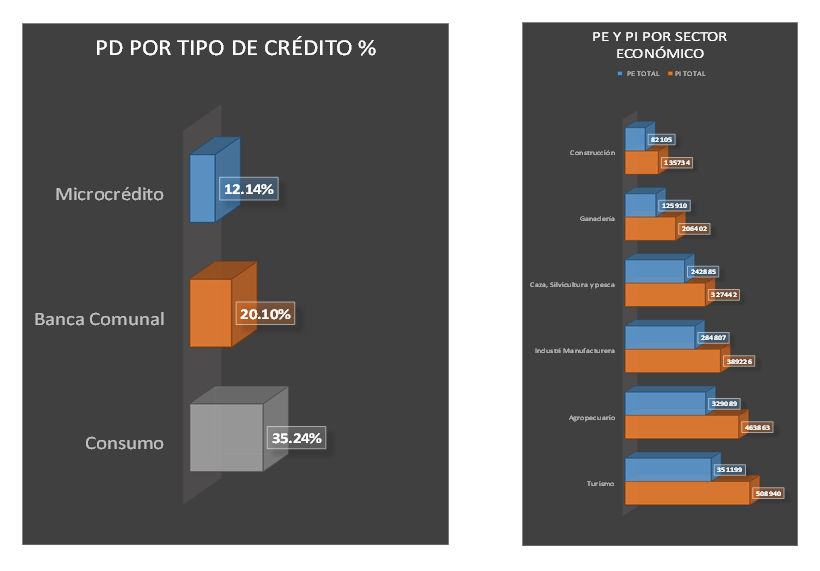

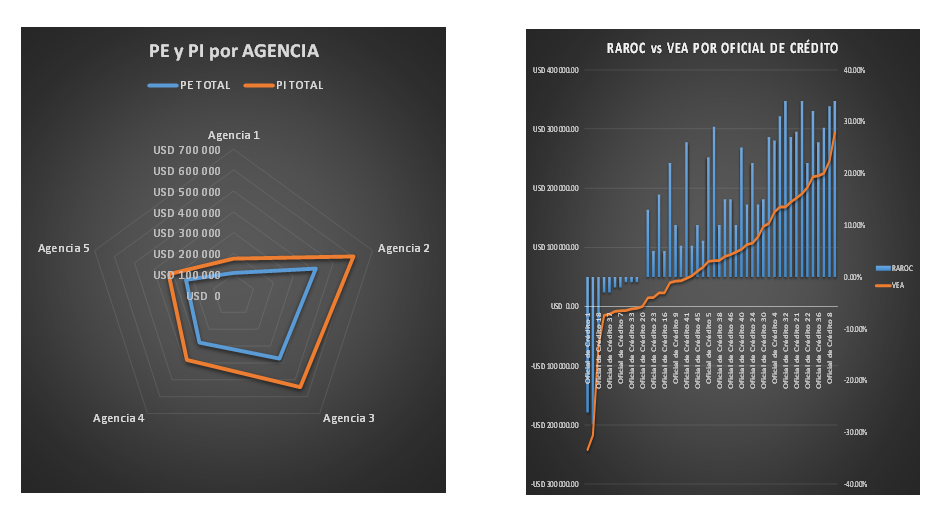

Para tal efecto se realizarán los siguientes cálculos por cliente, tipo de crédito, sector económico, ciudad, sucursal, agencia y oficial de crédito:

- Cálculo de la Pérdida Esperada

- Cálculo del VaR de Crédito

- Cálculo de la Pérdida Inesperada

CÁLCULO DEL VALOR PRESENTE DEL MARGEN

El cálculo del valor presente del margen también representa un reto para las entidades principalmente si queremos medir el mismo a nivel de operación, donde se debe considerar los siguientes aspectos:

- Cálculo de los Ingresos Financieros traídos a Valor Presente, en base al plan de pagos de cada entidad.

- Cálculo de los Costos Financieros traídos a Valor Presente.

- Cálculo de los Costos Operativos por operación traídos a Valor Presente

- Asignación de los Costos Financieros por operación mediante la metodología Top – Down desarrollada por la empresa.

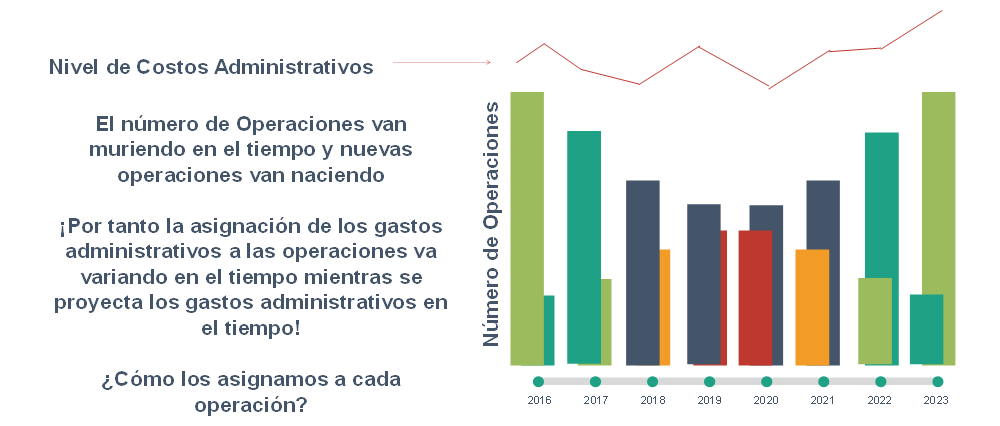

Esta parte es la parte compleja donde se debe considerar que, una mala asignación de los costos a cada operación, puede hacer aparentar que existan operaciones que no sean convenientes para la entidad o que generan déficit en vez de superávit, sin embargo, estas pueden encontrarse en la última fase del plazo y por ende pueden representar una sobreasignación de costos a una operación, y por ende quedar dicha operación como deficitaria. O por el contrario, puede darse una mala asignación de los costos y hacer que una operación aparente una mayor utilidad financiera generando un concepto de sobrevaluación de operaciones, lo cual es irreal.

Para solucionar esta parte, la empresa ha desarrollado una metodología TOP-DOWN vale decir que se asignan los costos financieros desde la suma total de los mismos hacia las operaciones con una lógica que permite una asignación coherente y correcta para cada operación.

- Asignación de los Costos Operativos por operación mediante la metodología Top – Down desarrollada por la empresa, la misma considera la asignación de los costos operativos mientras estos son proyectados considerando que la asignación es dinámica vale decir que mientras se están terminando de pagar una parte de las operaciones actuales, otras nacen en el tiempo, entonces como se asignan los costos operativos a cada operación.

La metodología para hacerlo se basa en asignaciones inteligentes en base a modelos TOP-DOWN desarrollados por la empresa.

- Cálculo del Valor Presente del Margen Financiero por operación.

Una vez que se hayan realizado las anteriores actividades, la consultora trabajará el cálculo del Valor Presente del Margen por cada Operación en base a la siguiente fórmula:

VP MARGEN = IF + Com – CF – Cop

Donde:

IF = Ingresos Financieros traídos a Valor Presente

Com = Comisiones proyectadas traídas a Valor Presente

CF = Costos Financieros traídos a Valor Presente

COp = Costos Operativos por operación traídos a Valor Presente

CÁLCULO DE LOS INDICADORES DE RENTABILIDAD AJUSTADOS A RIESGO DE CRÉDITO

Se deben generar principalmente los siguientes indicadores:

- RAROC (por sus siglas en inglés Risk-Adjusted Return on Capital) que representa el Beneficio Ajustado a Riesgos sobre el Capital Regulatorio. Por lo tanto, indica qué tan rentable resulta una operación respecto al capital regulatorio dado por el supervisor del país donde se opera expresado en porcentaje, razón por la cual se realiza un ajuste con modelos internos por riesgo de crédito, proveniente de las pérdidas esperadas.

RAROC = (Valor Presente del Margen - Pérdidas Esperadas) / Capital Regulatorio

- RARORAC (por sus siglas en inglés Risk-adjusted Return on Risk-adjusted Capital) que representa el Beneficio Ajustado a Riesgos sobre el Capital Ajustado a Riesgos. Por lo tanto, indica qué tan rentable resulta una operación respecto al capital requerido por modelos internos expresado en porcentaje, razón por la cual se realiza un ajuste con modelos internos por riesgo de crédito, proveniente tanto de las pérdidas esperadas como de las inesperadas.

RARORAC = (Valor Presente del Margen - Pérdidas Esperadas) / Capital Económico

- VEA (Valor Económico Añadido) que representa el valor monetario o aporte real que contribuye cada operación de crédito, una vez que se ha obtenido la medición del RAROC o RARORAC. Por lo tanto, representa el rendimiento adicional (sobre el costo de capital de la operación), expresado en unidades monetarias. Dicho indicador puede ser calculado en función del RAROC, RARORAC o ambos.

REPORTES DE RIESGO DE CRÉDITO

En esta fase se generarán todos los reportes y cálculo de la PD, LGD, EAD, PÉRDIDA ESPERADA, PÉRDIDA INESPERADA, RAROC, VEA como ser:

Además de diversos reportes agrupados por ciudad, sucursal y sus combinaciones con los diferentes indicadores de riesgos (PD, LGD, EAD, PE, PI), rentabilidad (VP del Margen) y rentabilidad ajustado a riesgos.