Otros Servicios

Modelos Multiscoring

INTRODUCCIÓN

Si has tratado de realizar modelos scoring y has fracasado al momento de aplicar los cálculos realizados y obtener resultados coherentes que ayuden no solamente a identificar clientes malos, sino a pronosticar el comportamiento de clientes regulares, buenos y excelentes para el apoyo no solo en la gestión de riesgos sino en la gestión comercial, entonces esta consultoría es para ti.

En la actualidad, la planeación estratégica ajustada a riesgos es un arte que permite la toma de decisión gerencial en base a criterios tanto comerciales como de riesgos. Por ende, la misma debe estar acompañada de una sólida metodología cuantitativa que permita la generación de información que de valor agregado para la maximización de beneficios o crecimiento de la institución dentro de un mundo competitivo y de constante búsqueda de la excelencia.

Ahora bien, considerando la mayoría de los problemas en la generación de modelos scoring, el grueso supone los siguientes problemas principales:

- ¿Cómo soluciono el problema de desequilibrio poblacional que existe entre clientes buenos y malos al momento de realizar las ecuaciones de scoring?

- ¿Cuál es el punto de corte para la toma de decisión en scores?

- ¿Qué tipo de información (datos) requiero para poder realizar modelos de credit scoring?

- ¿Cuáles son los perfiles de mis clientes y cuántas ecuaciones debería tener para poder medir toda la población de mi entidad?

La resolución de estos cuestionamientos, permiten la generación de modelos scoring con la suficiente fortaleza para diferenciar a los clientes de manera adecuada en un mundo que presenta desequilibrio poblacional para su construcción y aplicación, o más conocido por sus términos en inglés: “imbalanced population”.

Considerando esta problemática, la empresa Interijento, tras varios años de investigación pudo desarrollar e innovar modelos que permiten resolver dichos problemas principales descritos anteriormente, nombrando a su proyecto de investigación MODELOS MULTISCORING, el mismo trabaja cientos o en algunos casos miles de ecuaciones para resolver la problemática de los cuatro primeros puntos.

Asimismo, la empresa cuenta con la experiencia suficiente para poder determinar las bases de datos necesarias para generar, mantener y actualizar dichos modelos en el tiempo.

Por tanto, los MODELOS MULTISCORING permiten calcular la probabilidad de incumplimiento para cada operación de cada cliente para diversificar el riesgo y generar modelos de optimización de concentración de cartera para seleccionar la mejor combinación de atención a sectores, regiones y productos, así como política de incentivos en función de modelos que determinen exante a los asesores de crédito con carteras de mayor o menor probabilidad de incumplimiento.

Los resultados permiten conocer a sus clientes e identificar las razones y motivos que hacen que una persona incumpla y así minimizar la pérdida esperada e inesperada de la institución.

Si desea saber más sobre el tema, descargue nuestro brochure y conozca todo el detalle técnico que tenemos que trabajar para poder alcanzar scores que realmente discriminen a toda la población de su cartera.

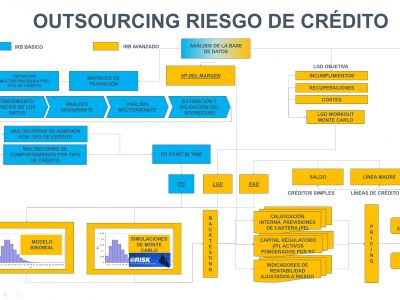

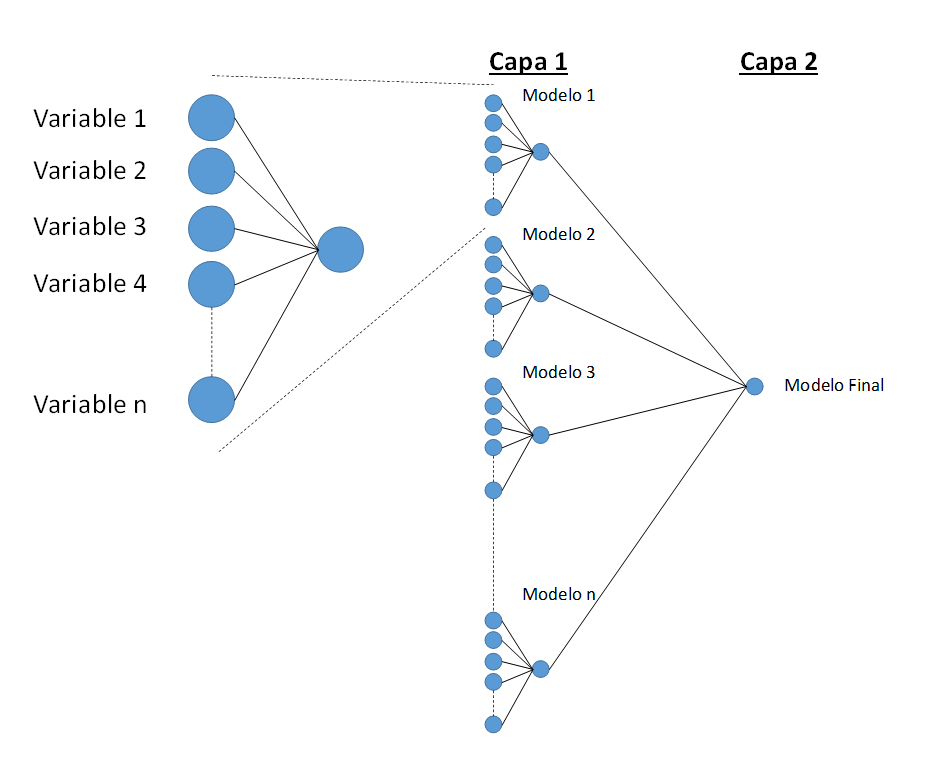

ESQUEMA TÉCNICO DEL MODELO Y VENTAJAS DE TRABAJAR CON MODELOS MULTISCORING

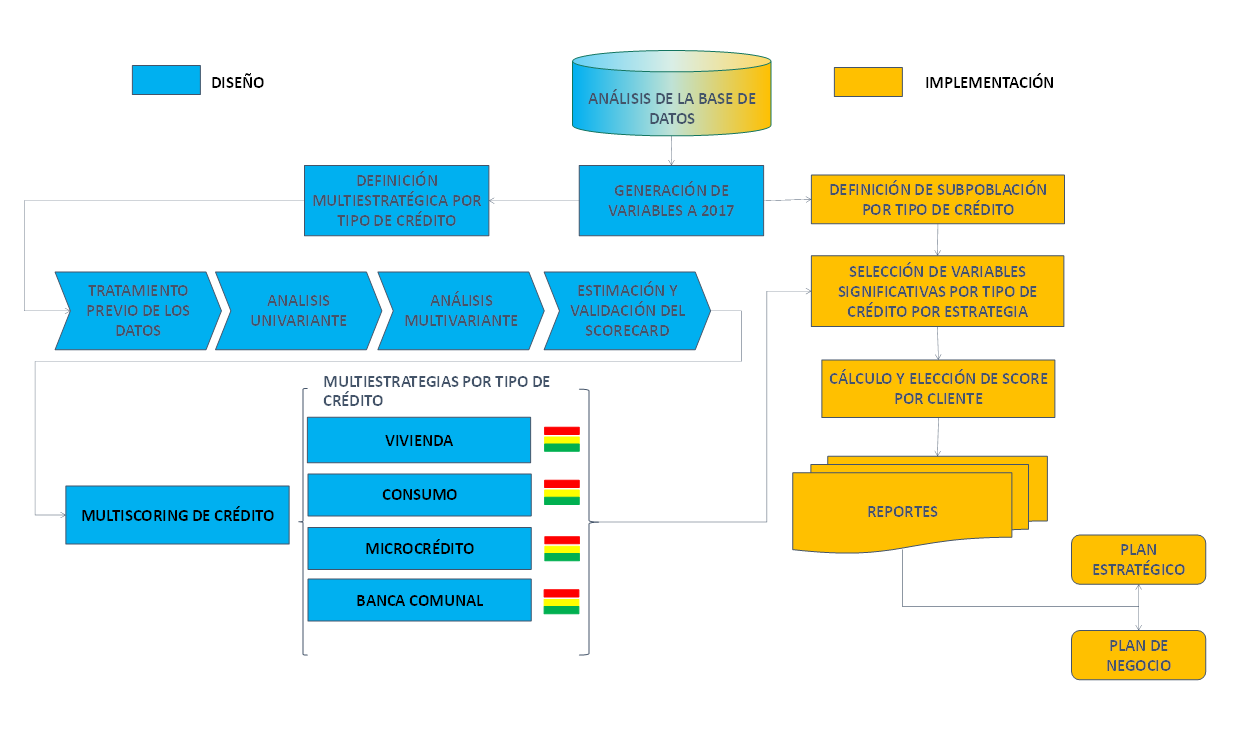

Para alcanzar una eficiente gestión de diseño, desarrollo, monitoreo y aplicación del Modelo Multiscoring de Crédito, es necesario considerar el esquema técnico basado en el siguiente gráfico:

El número de estrategias y ecuaciones dependerá del análisis de la base de datos por tipo de crédito; asimismo, en esta fase se realizará la generación de variables necesarias para los modelos multiscoring de crédito.

VENTAJAS DE TRABAJAR CON MODELOS MULTISCORINGS

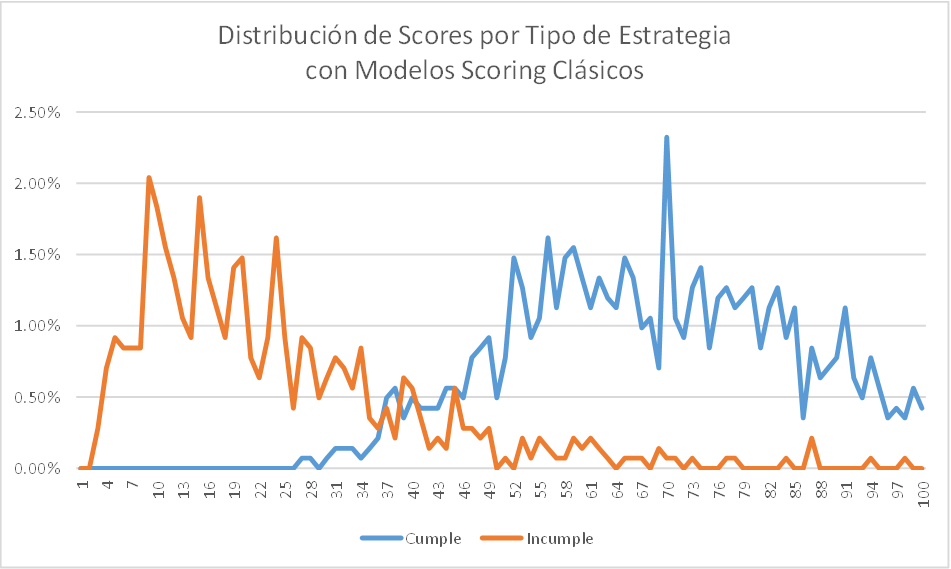

Uno de los factores trascendentales y cambios fundamentales en el desarrollo del presente trabajo se centra en el uso de modelos multiscoring, que a diferencia de los modelos clásicos de scorings, permiten clasificar de mejor manera al cliente dentro de un modelo de discriminación, mientras los modelos scorings, tienen un alto grado de pronóstico a nivel de portafolio, los modelos multiscorings cobran mayor fuerza a nivel de cliente y portafolio.

Esto permite realizar multiestrategias predefenidas en función al análisis de las variables y las bases de datos que poseen los diferentes tipos de crédito. Por lo tanto, se podrá pasar de definiciones de incumplimiento de clientes a definiciones que clasifiquen a clientes que tengan un alto grado de incumplimiento, clientes con un nivel de incumplimiento moderado y clientes con un nivel de cumplimiento elevado, desde la definición.

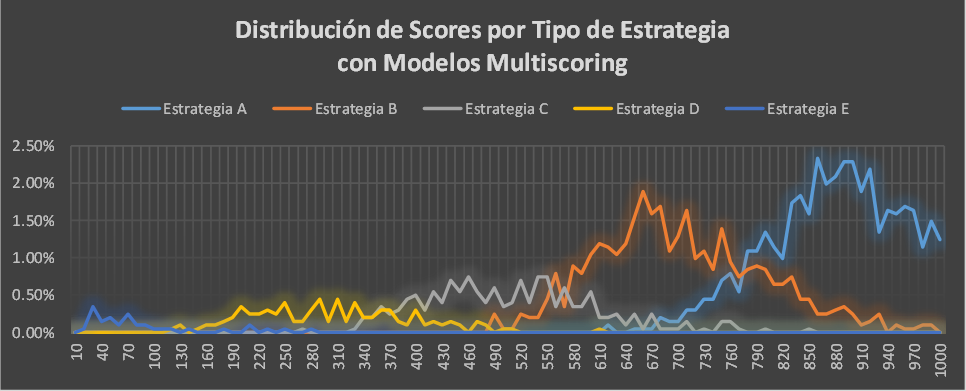

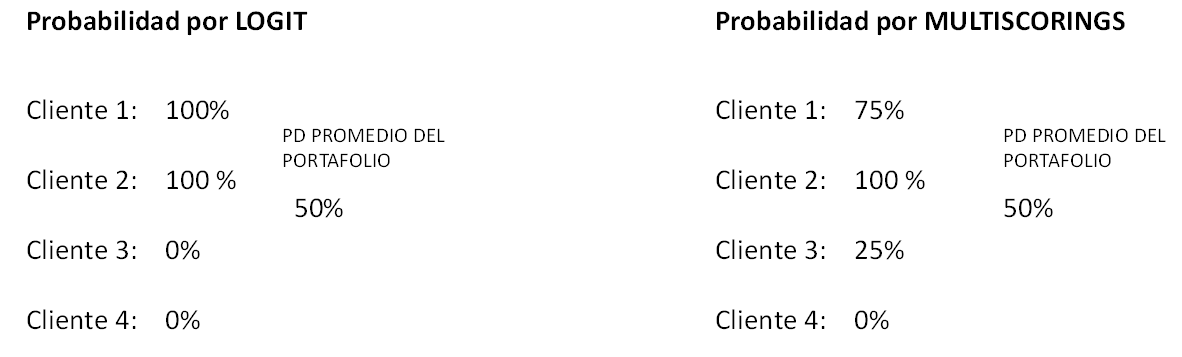

Como ejemplo podemos el siguiente caso:

Ambos se ajustan adecuadamente a la tasa de incumplimiento del portafolio, pero no necesariamente a la del cliente, puesto que el LOGIT trata de que el cliente sea bueno o malo, mientras que el modelo MULTISCORING trata de ver si el cliente es muy bueno, regular o muy malo, o pueden ser mayores categorías o estrategias (muy bueno, bueno, regular, malo y muy malo).

Si bien, este desarrollo posee una mayor precisión en la toma de decisión a nivel de cliente, conlleva un sobreesfuerzo en la fase de diseño y desarrollo del mismo, puesto que la implicancia principal se centra en desarrollar un modelo LOGIT (una ecuación) por ESTRATEGIA definida por TIPO DE CRÉDITO por TIPO DE CLIENTE, por tanto el trabajo fácilmente se multiplica en función de los resultados obtenidos en el análisis inicial de la base de datos y definición del número de estrategias, sin embargo los resultados poseen un elevado grado de efectividad de pronóstico considerando las estrategias, razón por la cual, el mismo sirve tanto para la gestión comercial como la de riesgos.

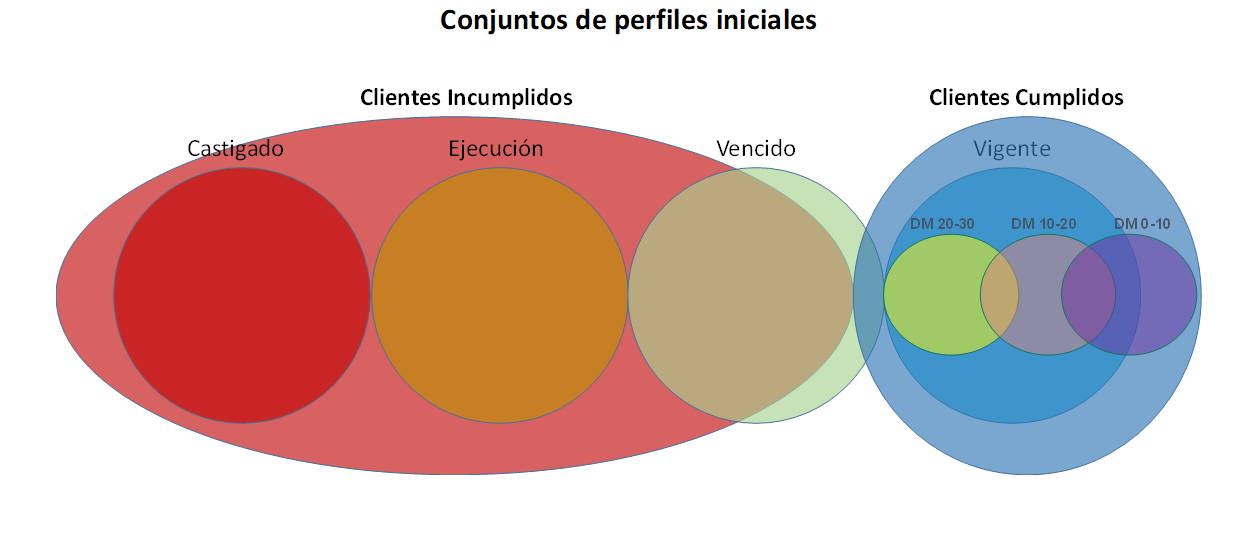

PERFILES DE CLIENTES Y SOLUCIÓN AL DESEQUILIBRIO POBLACIONAL

La mayoría de los modelos de scoring, se basan en una ecuación por tipo de cliente (nuevo o antiguo). Sin embargo se debe considerar y adecuar la generación de modelos multiscoring considerando los siguientes perfiles:

PERFIL POR TIPO DE ESTRATEGIA (a definir con el cliente)

- Cliente Excelente (AAA)

- Cliente Muy Bueno (AA)

- Cliente Bueno (A)

- Cliente Regular (B)

- Cliente Malo (C)

- Cliente Pérdida (D)

Pueden existir diversas estrategias para la entidad las cuales depende de la estructura poblacional y objetivos de la entidad.

Modelos multiscoring ®

I+D Daniel Orellana - Interijento S.R.L.

Bajo el ejemplo anterior se poseen 6 perfiles y por tanto se debe realizar 6 ecuaciones.

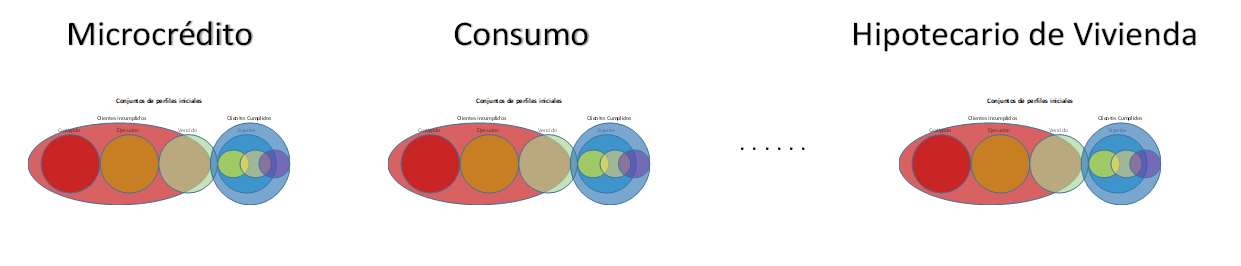

PERFIL POR TIPO DE CRÉDITO (a definir con el cliente)

- Microcrédito

- Consumo

- …

- …

- Hipotecario

Se debe considerar que se deber realizar cada por modelo diferenciando el tipo de crédito y cada uno por sus respectivas estrategias.

Modelos multiscoring ®

I+D Daniel Orellana - Interijento S.R.L.

Asumiendo que existen 5 tipos de crédito, se realizarán la cantidad de 30 ecuaciones, para el caso, considerando a 6 estrategias por 5 tipos de crédito.

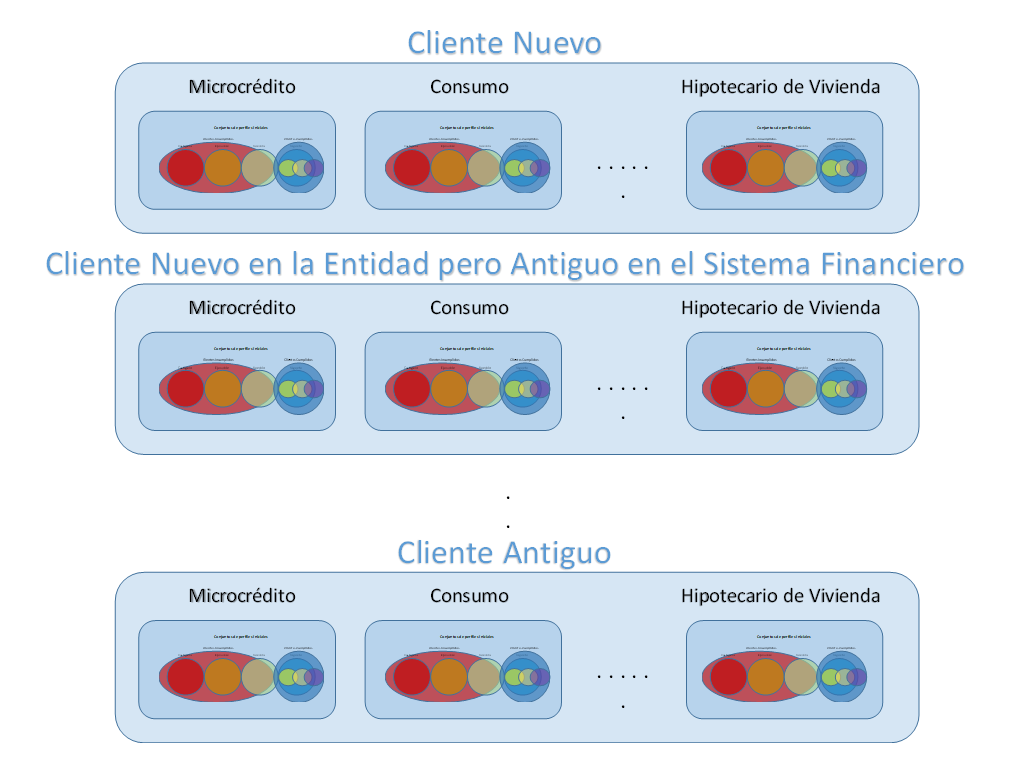

PERFIL POR TIPO DE CLIENTE (A definir con la entidad)

- Nuevo en la entidad y nuevo en el sistema financiero

- Nuevo en la entidad, pero antiguo en el sistema financiero

- Nuevo en la entidad (por alejamiento de largo plazo del cliente con la entidad) pero cliente que ya tuvo anteriormente un crédito

- Antiguo en la entidad con operaciones solo en la entidad

- Antiguo en la entidad y antiguo en el sistema financiero

Es importante definir los tipos de clientes que existe en la entidad, como se puede observar en el ejemplo:

Modelos multiscoring ®

I+D Daniel Orellana - Interijento S.R.L.

Asumiendo que existen 4 tipo de clientes, se realizarán 120 ecuaciones 4 tipos de clientes, por 5 tipos de crédito, por 6 tipos de estrategias.

Todas estas combinaciones determinan la utilización de múltiples modelos scoring que permiten diferenciar a un cliente en un mundo donde existen diferentes tipos de clientes y no se puede medir con la misma vara (ecuación) a todos por igual.

Asimismo, considerando que existen clientes que pertenecen a diferentes tipos de estrategias, existe un desequilibrio poblacional en la representatividad de la cantidad de clientes para cada grupo (ej: los excelentes pueden llegar a representar el 30% de la población, los muy buenos el 40%, los buenos el 10%, los regulares el 8%, los malos el 7%, y los que generan pérdida el 5%), donde, la mayoría de los modelos de scoring tradicionales no llegan a resolver esta problemática.

Sin embargo, los modelos multiscoring, están diseñados para sobrellevar este tipo de problemas y considera toda la población sin necesidad de tomar muestras de cada fecha de corte para su desarrollo y aplicación.

MODELOS MULTISCORING:

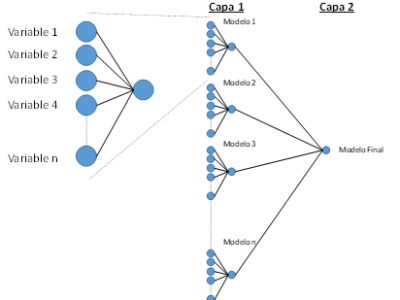

La arquitectura de los modelos multiscoring fueron inspirados en modelos tipo stacking pero con diferencias en el uso de las variables explicadas en el uso de los mismos en la Capa 1 y la Capa 2, haciendo que su poder predictivo se incremente así como la posibilidad de diferenciar de mejor manera a los clientes en medianas y grandes bases de datos.

Pudiendo generar Modelos que pasen de la forma:

A Modelos Multiscoring con múltiples estrategias según la base de datos y perfiles de clientes: