Otros Servicios

Riesgo de Liquidez con Series de Tiempo Monte Carlo

INTRODUCCIÓN

En la actualidad, la planeación estratégica ajustada a riesgos es un arte que permite la toma de decisión gerencial en base a criterios tanto comerciales como de riesgos. Por ende, la misma viene acompañada de uno de los riesgos que generan grandes posibilidades de quiebra financiera, el mismo es el Riesgo de Liquidez.

Para alcanzar las mediciones que corresponden a Riesgo de Liquidez, se debe considerar que existe un mundo que se basa en contratos, los cuales pueden ser incumplidos, sin dejar de lado el crecimiento de la entidad en los diferentes productos que poseen, todos estos puntos se ven reflejados en escenarios de liquidez específicamente el escenario contractual, esperado y dinámico de la entidad.

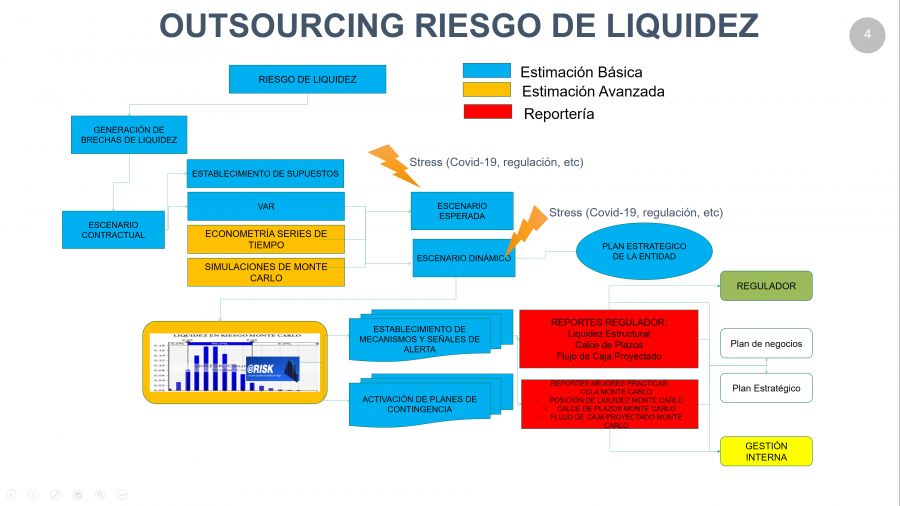

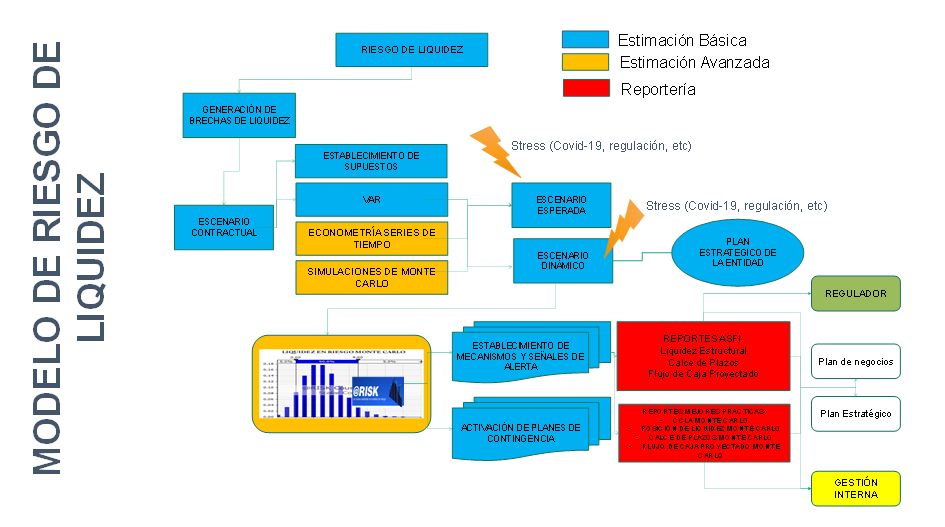

El primer escenario es el contractual y lógicamente se basa en la metodología de distribución en bandas de tiempo futuras de los productos de la institución en las diferentes bandas de tiempo, siendo los objetivos no solamente para cumplimiento del regulador sino para realizar gestión del riesgo de liquidez a un nivel más analítico.

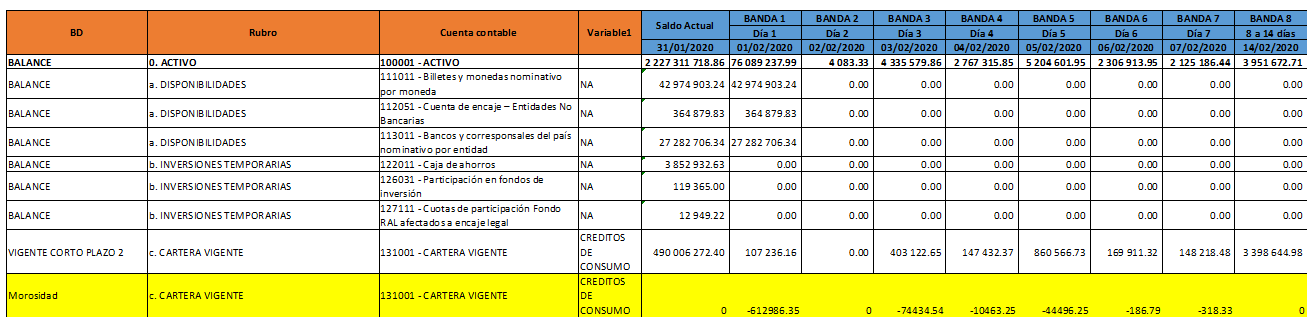

Para tal efecto la presente herramienta considera importante las diferentes metodologías de distribución en bandas que difieren en función de cada producto, para poder distribuir capital de la cartera, intereses devengados, previsiones, pago de DPFs por producto, distribución de cuentas de vencimiento incierta por producto (cajas de ahorro), capital de los financiadores, intereses devengados de financiadores, cuentas por cobrar, cuentas por pagar, etc.

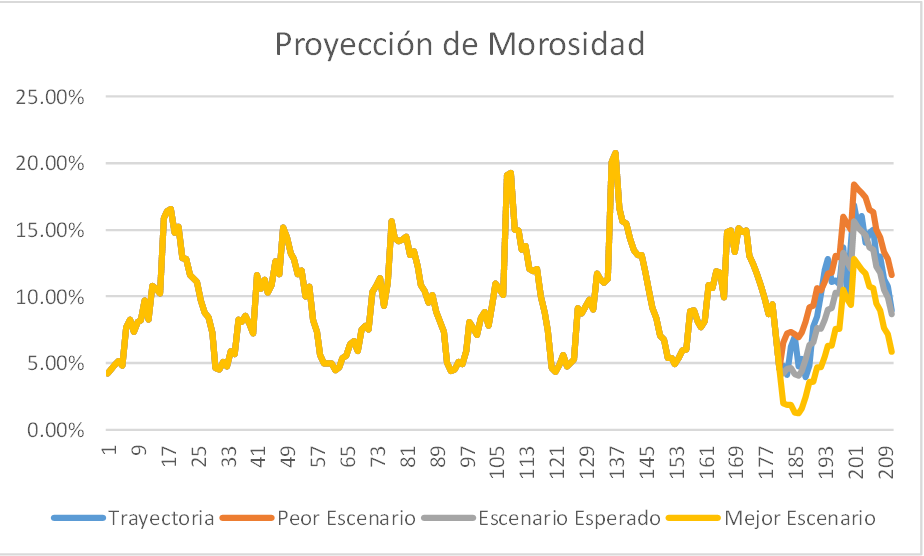

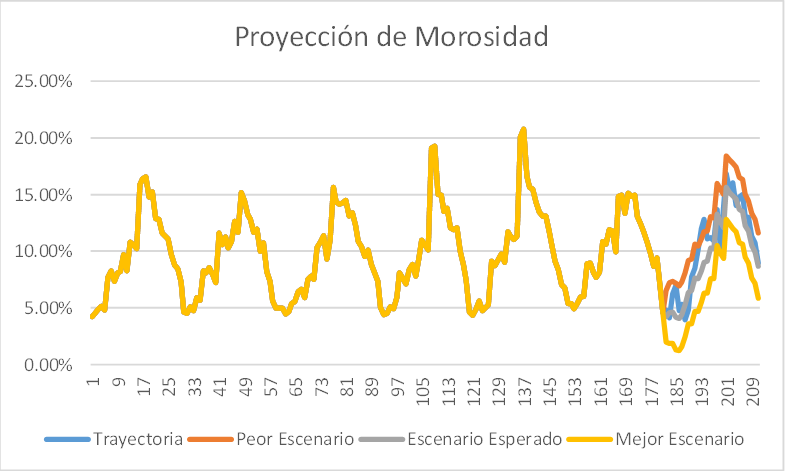

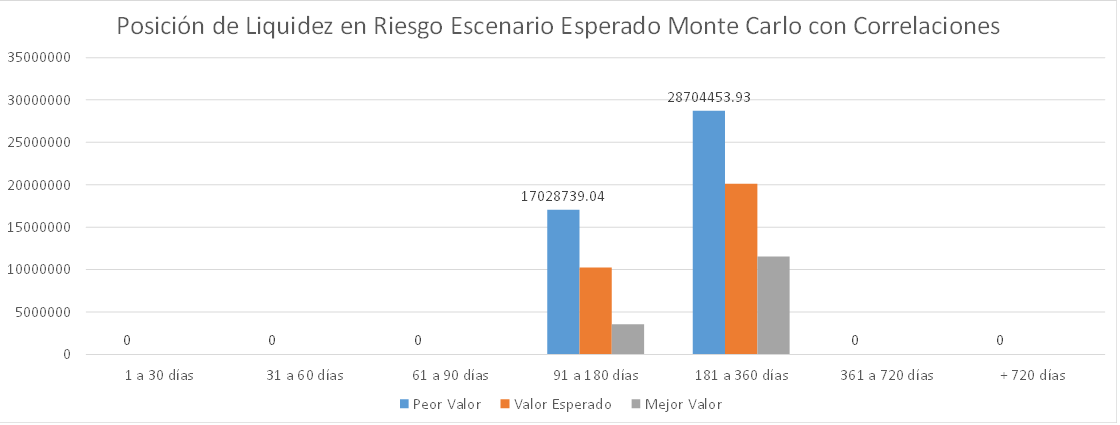

El segundo escenario, considera la distribución del escenario contractual y genera un nuevo escenario llamado esperado el cual se ve reflejado en base a la proyección del comportamiento de morosidad, precancelación (prepagos), renovación, recuperación de los productos distribuidos contractualmente basado en metodologías cuantitativas basadas en econometría (series de tiempo) en mezcla con simulaciones de monte carlo. Permitiendo de esta forma determinar la liquidez en riesgo Montecarlo para cada banda (calcular la probabilidad de poseer liquidez en riesgo en una banda de tiempo) y pudiendo de esta manera no solamente determinar la esperanza de la liquidez sino el peor escenario del mismo.

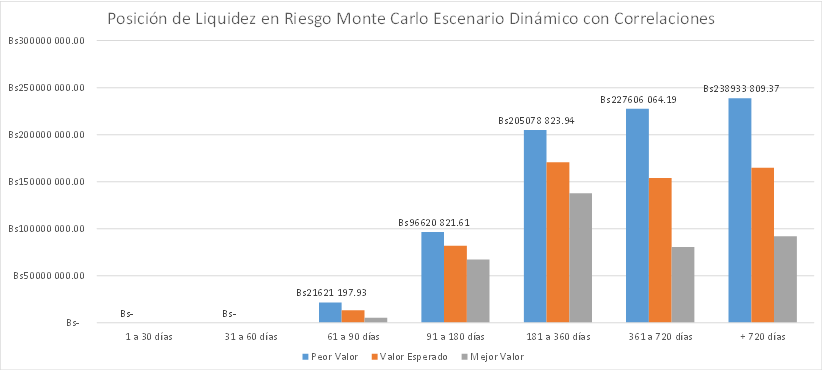

El tercer escenario, considera la distribución del escenario esperado y genera un escenario llamado dinámico, en el mismo, se incluye información respecto al crecimiento de la entidad, que se puede ver reflejado por decisiones de la entidad en base a su plan estratégico o de negocio o basado en la proyección de crecimiento de la misma en base al comportamiento histórico. En este caso por ejemplo se incluyen las proyecciones de desembolsos de la cartera o crecimiento en captaciones de la entidad. En el caso de emplear metodologías estadísticas nuevamente se emplea el uso de series de tiempo monte carlo para generar las proyecciones más adecuadas, teniendo en cuenta la estacionalidad manual y estacionalidad estadística que se debe considerar de acuerdo a la realidad que posee la institución. Este represente el escenario más real de la entidad donde de igual forma se debe considerar el cálculo de la posición de liquidez en riesgo y/o el cálculo de la posición de liquidez en riesgo monte carlo.

- Estas, metodologías deben desembocar en reportes que son solicitados por el regulador, en este caso:

- Reporte de liquidez estructural

- Reporte de liquidez de Calce de Plazos

- Reporte de liquidez de Flujo de Caja proyectado

- Reporte de Ratio de Cobertura de Liquidez

Pero, también y más importante aún, deben desembocar en reportes que sean solicitados por las mejores prácticas en búsqueda de la Gestión del Riesgo de Liquidez con autoregulación, en este caso:

- Reporte de liquidez de Calce de Plazos Monte Carlo

- Reporte de liquidez de Flujo de proyectado Caja Monte Carlo

- Reporte de Ratio de Cobertura de Liquidez Monte Carlo

En ese sentido, INTERIJENTO S.R.L. tiene la complacencia de presentar la propuesta técnica y económica del software “Riesgo de Liquidez para Excel v 4.0”.

ESQUEMA TÉCNICO

Para alcanzar una eficiente gestión de desarrollo, monitoreo y aplicación del de Riesgo de Liquidez, es necesario considerar el esquema técnico de la presente consultoría basada en el siguiente gráfico:

El riesgo de liquidez se puede medir de diversas formas, sin embargo, pocas metodologías y herramientas pueden llegar a cuantificar la pérdida esperada e inesperada por riesgo de liquidez, el cálculo de la probabilidad de poseer liquidez en riesgo en alguna banda determinada, el calce de plazos monte carlo, flujo de caja proyectado monte carlo, ratio de cobertura de liquidez monte carlo. Ya que, para aquello deben generar modelos que posean brechas de liquidez a nivel analítico bajo escenarios contractuales, esperados y dinámicos.

Asimismo, se debe considerar escenarios de Estrés y afectaciones en función del escenario esperado y dinámico en base a situaciones externas que pueden afectar el modelo de negocio como ser el COVID-19 o regulaciones entorno a cambios en la macroeconomía o microeconomía.

OBJETIVOS DE REPORTES

Para realizar la distribución en bandas se debe considerar si el objetivo es generar reportes estáticos o reportes con simulación.

Los reportes estáticos sirven para ser presentados ante el regulador, por tanto, los mismos deben ser fijos y representar a un valor, mismo que deberá ser considerado como el valor esperado o el percentil de una proyección de serie de tiempo monte carlo, para un producto específico en una banda específica.

Los reportes estáticos, permiten generar el cálculo de los valores esperados de brechas simples, acumuladas por banda de tiempo, en función de la distribución de brechas de tiempo de cada producto. Por tanto, son imprescindibles para generar los reportes que son requeridos ante el regulador, pero no permiten el cálculo de escenarios de apetito, tolerancia, stress y capacidad al riesgo, ni tampoco la medición de la pérdida inesperada por riesgo de liquidez.

Los reportes con simulación, permiten generar el cálculo tanto de los valores esperados como de los percentiles a cualquier nivel de confianza determinado para cualquier producto de la entidad. Por tanto, permiten el cálculo de apetito, tolerancia, stress y capacidad al riesgo, así como la medición de la pérdida inesperada por riesgo de liquidez.

GENERACIÓN DE BRECHAS A NIVEL ANALÍTICO Y A NIVEL DEL REGULADOR

Para la distribución en bandas se debe considerar dos enfoques:

- Definir dos niveles de análisis uno de reportería ya sea para el regulador o para la gestión interna gerencial y otro a nivel analítico ya sea para el modelador de riesgo de liquidez.

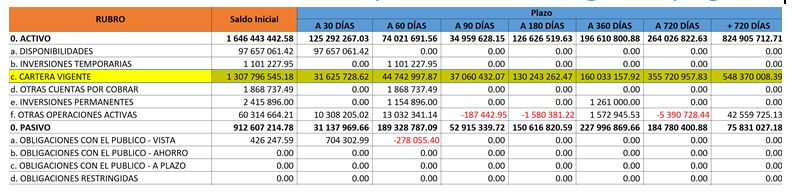

- “Distribución en bandas de tiempo de la Cartera Vigente” (Regulador)

En el gráfico precedente considera la distribución en bandas a nivel de cartera vigente con las bandas solicitadas por el regulador. - “Distribución en bandas de tiempo de la Cartera “Vigente” por Tipo de Crédito (Modelador y Analista)

En el gráfico precedente considera la distribución en bandas a nivel de tipo de crédito de la cartera vigente con bandas de diferente tamaño para el análisis.

- “Distribución en bandas de tiempo de la Cartera Vigente” (Regulador)

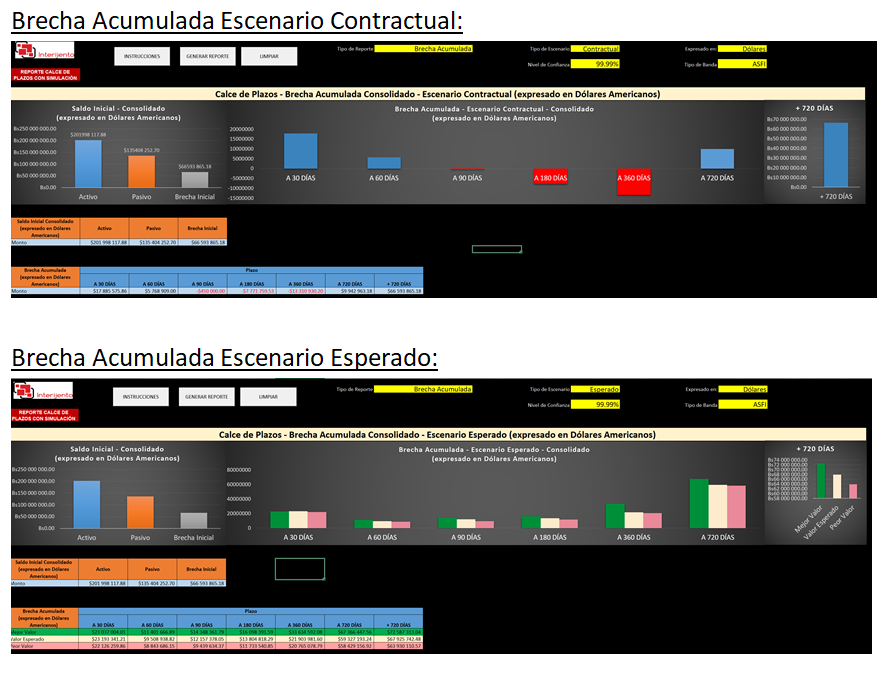

ESCENARIO CONTRACTUAL

El escenario contractual debe considerar todas las alternativas de distribución en bandas puesto que las entidades presentan diversos tipos de productos, algunos con vencimiento cierto, otros con vencimiento incierto, considerando la distribución de previsiones, devengados, intereses por cobrar, intereses por pagar entre otros.

Por tanto, el modelo del escenario contractual debe emplear diversas metodologías para diferentes productos, como ser:

- Método Contractual

- Método de atrás hacia adelante

- VaR (Valor en Riesgo)

- Series de Tiempo Monte Carlo

- Método de devengado

- Método de previsiones

- Método de % según banda

- Método de llevar a la banda

- Método de llevar al vencimiento

Asimismo, dichas distribuciones deben generar un cuadre con el balance para que no existan diferencias con el mismo.

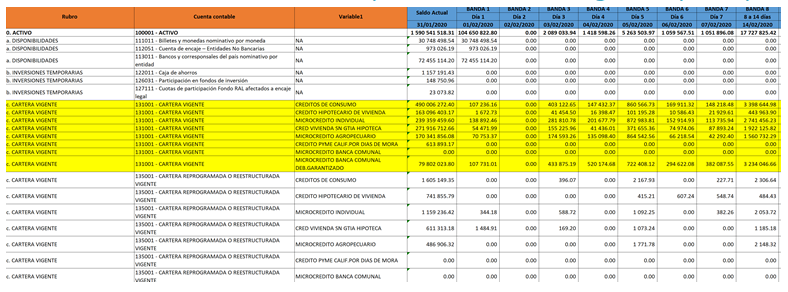

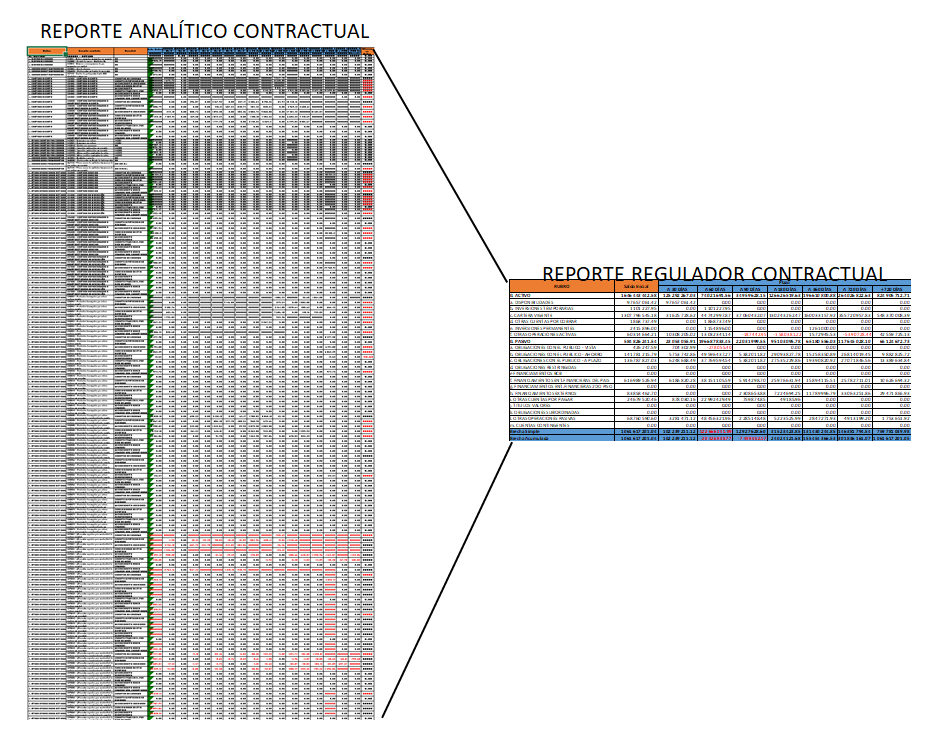

Obteniendo un reporte a nivel analítico y a nivel de regulador en un escenario contractual:

ESCENARIO ESPERADO

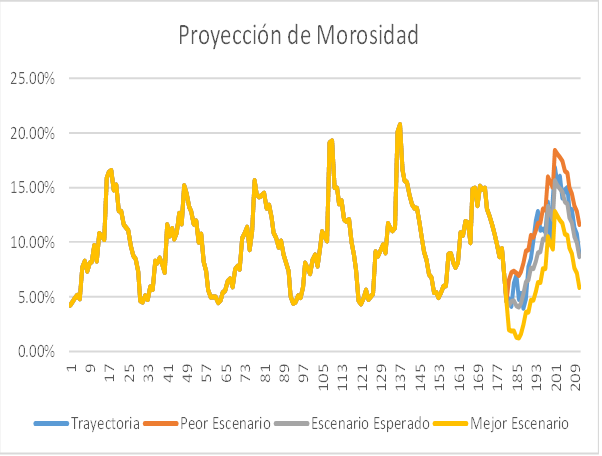

El escenario esperado parte del escenario contractual y en base proyecciones de datos históricos genera proyecciones basadas en series de tiempo monte carlo por producto por moneda, en base a proyecciones de morosidad, prepagos/precancelación, recuperación y renovación para generar un escenario esperado.

REPORTE ANALÍTICO CONTRACTUAL

REPORTE ANALÍTICO ESPERADO

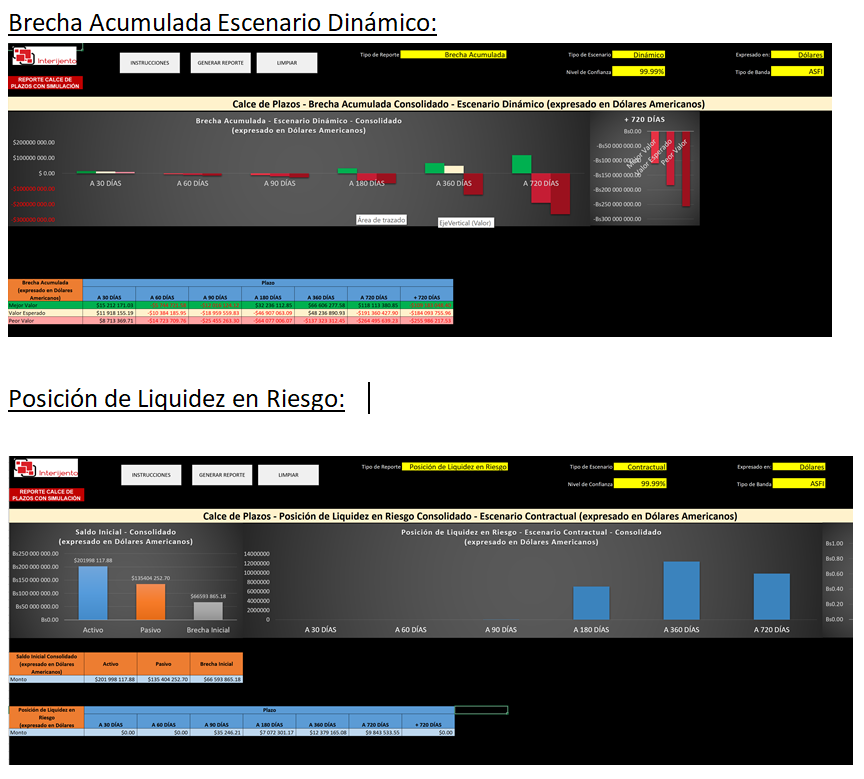

ESCENARIO DINÁMICO

Un factor importante es considerar que se debe incluir dentro del análisis el crecimiento o decrecimiento de manera dinámica de los productos. Por ejemplo, en Cartera, una cosa es proyectar como van a devolver el dinero las personas que poseen crédito y otra muy distinta es conocer en cuanto vamos a crecer o decrecer en cartera por tipo de crédito. Este último se ve reflejado en el escenario dinámico.

Donde se considera como base el escenario esperado y se afecta al mismo en base a la proyección de crecimiento por producto para generar un escenario dinámico.

ESCENARIOS DE ESTRÉS

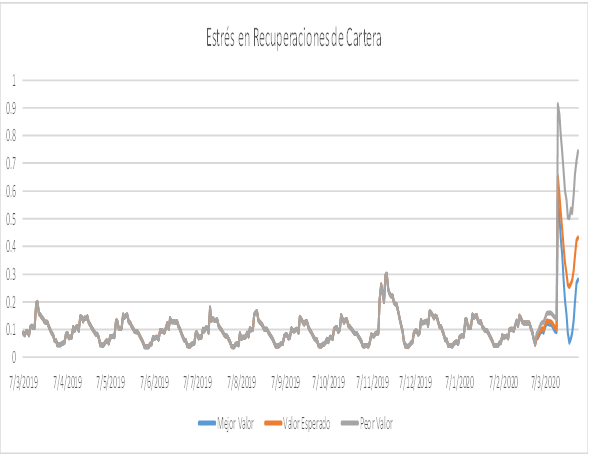

Los escenarios de estrés pueden deberse a diversas causas entre las cuales y en base a la situación del año 2019 – 2020, se puede generar por efectos el COVID-19 tanto en efectos de diferimiento de cuotas, como en efectos de decrecimiento de ahorros, que deben ser medidos, analizados y gestionados en base a un análisis de estrés tanto en el escenario esperado como el escenario dinámico.

Dichos escenarios deben considerar los posibles efectos y el tiempo de afectación de dichos efectos, para determinar situaciones de VaR de liquidez en momentos de estrés, y por ende de pérdida esperada e inesperada en momentos de estrés para determinar si es posible mantener aquellos en el tiempo.

Escenario sin Estrés

Escenario con Estrés

REPORTES DE RIESGO DE LIQUIDEZ

Se pueden obtener los siguientes reportes, entre otros:

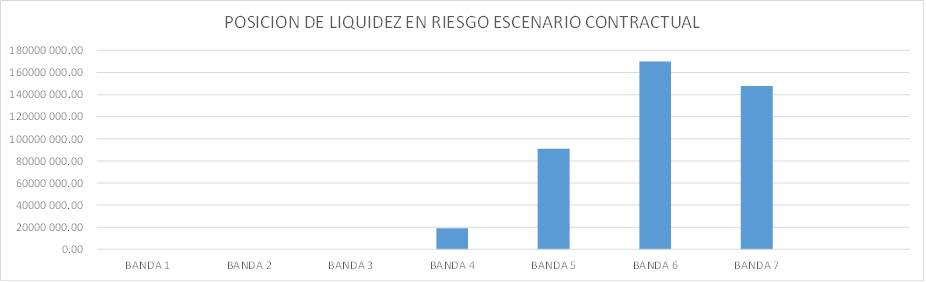

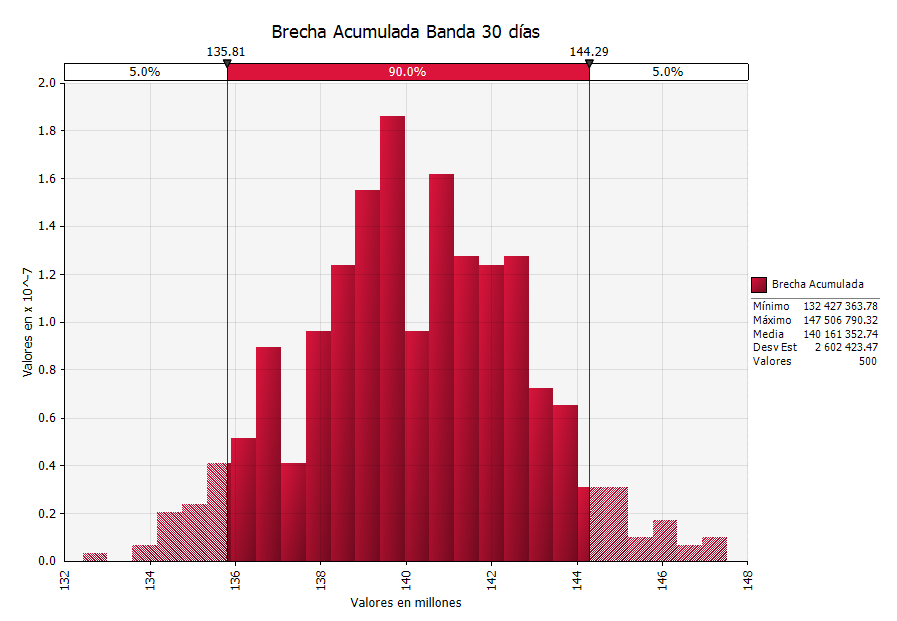

Brecha Acumulada Monte Carlo ¿Cuál es la probabilidad de obtener posición de liquidez en riesgo en alguna banda?:

Reporte elaborado con la herramienta @Risk y el software Riesgo de Liquidez para Excel v 4.0

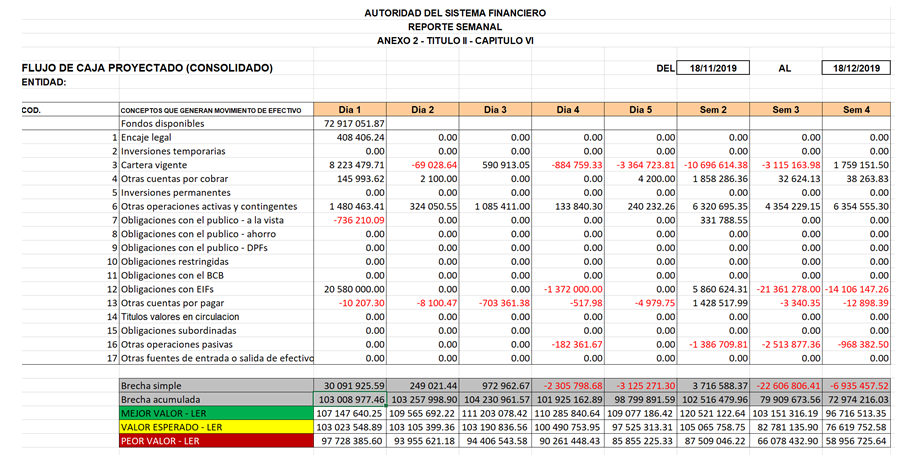

Flujo de Caja Proyectado Monte Carlo:

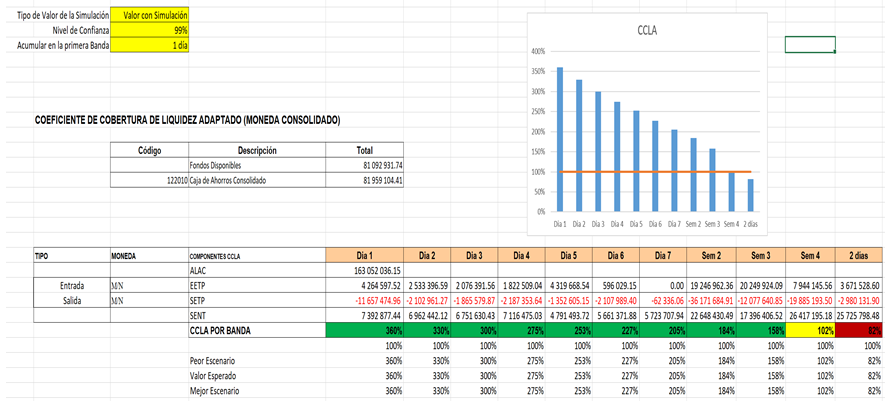

Cálculo del Coeficiente de Cobertura de Liquidez adaptado CCLA para activación de planes de contingencia:

Y muchos más…